Chủ động hoàn thành đúng nghĩa vụ của công dân trước Pháp luật.

Vừa kết thúc kỳ nghỉ Tết, nhiều phòng khám Nha khoa bắt đầu tăng tốc lại hoạt động: mở lịch hẹn, tuyển dụng, triển khai kế hoạch kinh doanh năm mới. Tuy nhiên, có một mốc quan trọng trong tháng 3 mà bác sĩ chủ phòng khám tuyệt đối không nên bỏ quên:

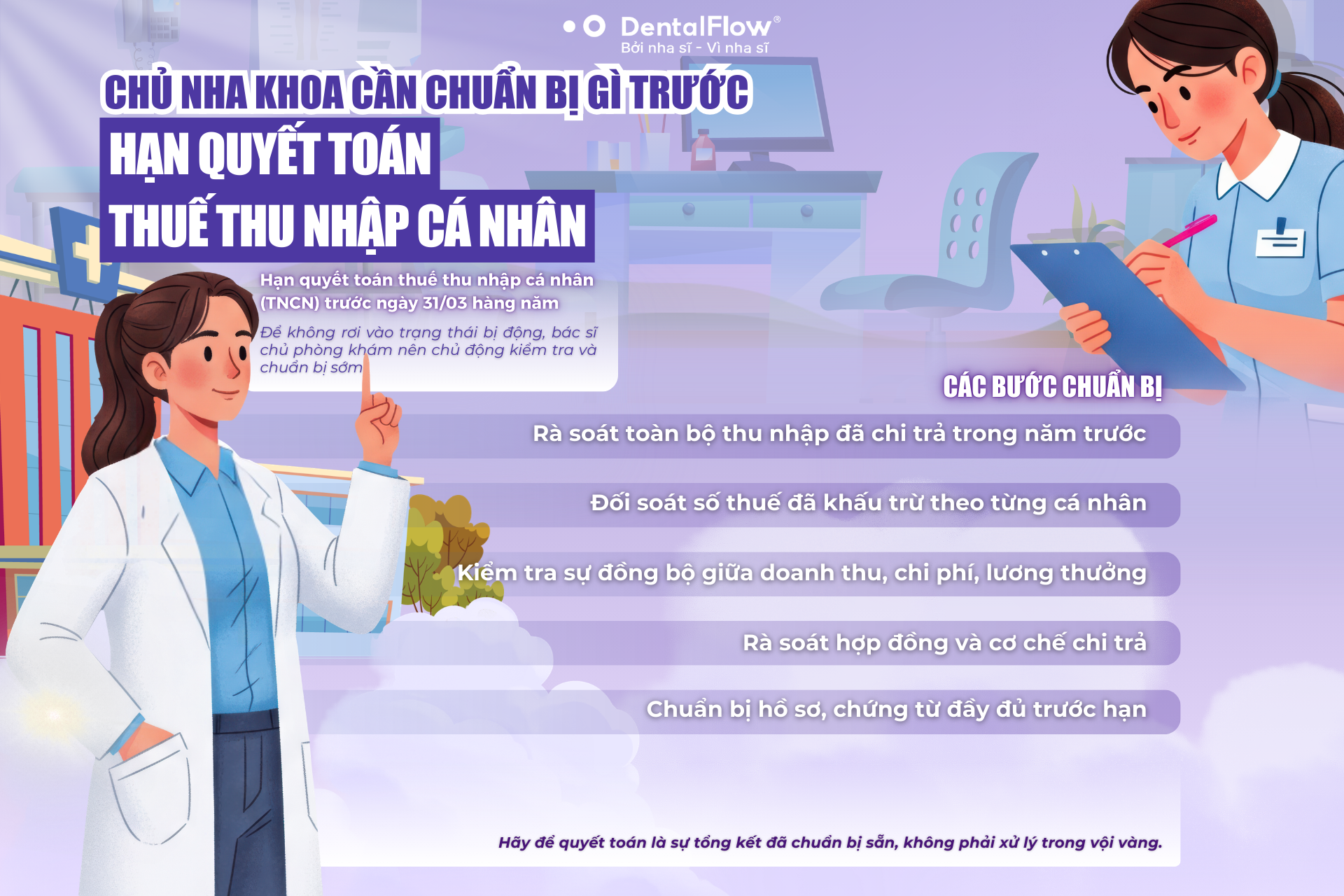

📌 Hạn quyết toán thuế thu nhập cá nhân (TNCN) trước ngày 31/03 hàng năm.

Đây không chỉ là nghĩa vụ pháp lý, mà còn là bài kiểm tra mức độ minh bạch trong vận hành phòng khám.

1. Thuế thu nhập cá nhân và đặc thù của Nha khoa

Thuế thu nhập cá nhân (TNCN) được tính trên phần thu nhập chịu thuế của từng cá nhân. Tuy nhiên, trong môi trường Nha khoa, cấu trúc thu nhập không hề đơn giản.

Một phòng khám thường có nhiều loại chi trả khác nhau:

- Lương cố định của nhân viên

- Thu nhập của bác sĩ chủ

- Hoa hồng theo doanh thu dịch vụ

- Thù lao bác sĩ cộng tác, part-time

- Thưởng KPI, phụ cấp, hỗ trợ

Đặc thù chia % theo dịch vụ và làm việc theo ca khiến dòng tiền chi trả phân tán, nếu không được ghi nhận rõ ràng ngay từ đầu, đến kỳ quyết toán sẽ rất dễ phát sinh sai sót.

2. 4 vấn đề khiến phòng khám “vất vả” mỗi mùa thuế

Phần lớn áp lực không đến từ cơ quan thuế, mà đến từ cách quản lý dữ liệu nội bộ trong suốt một năm.

Chi trả không cập nhật đồng bộ

Tiền đã chi nhưng chưa nhập hệ thống → báo cáo cuối năm thiếu số liệu.

Gộp chung nhiều loại thu nhập

Lương, thưởng, hoa hồng không phân tách → khó xác định chính xác phần chịu thuế.

Theo dõi khấu trừ rời rạc

Không có báo cáo tổng hợp theo tháng/quý → đến tháng 3 mới bắt đầu rà soát.

Phụ thuộc hoàn toàn vào Excel

Khi quy mô tăng, file phức tạp hơn → dễ sai sót và khó kiểm soát lịch sử chỉnh sửa.

Kết quả là tháng 3 trở thành giai đoạn “chạy nước rút” thay vì chỉ là bước hoàn tất thủ tục.

3. Chủ phòng khám cần chuẩn bị gì trước hạn thu thuế cá nhân?

Để không rơi vào trạng thái bị động, bác sĩ chủ phòng khám nên chủ động kiểm tra và chuẩn bị sớm các nội dung sau:

3.1. Rà soát toàn bộ thu nhập đã chi trả trong năm trước

Trước tiên, cần tổng hợp đầy đủ tất cả khoản chi trả cho cá nhân trong năm tài chính, bao gồm:

- Nhân viên chính thức

- Bác sĩ cộng tác

- Bác sĩ chuyên gia theo ca

- Nhân sự nghỉ việc trong năm

Nhiều phòng khám chỉ tập trung vào nhân sự đang làm việc mà quên mất người đã nghỉ. Điều này dễ dẫn đến thiếu dữ liệu khi quyết toán.

3.2. Đối soát số thuế đã khấu trừ theo từng cá nhân

Chủ phòng khám nên yêu cầu báo cáo rõ:

- Tổng thu nhập từng người trong năm

- Số thuế đã khấu trừ từng tháng

- Tổng số thuế đã nộp thay

Việc đối chiếu này giúp phát hiện sớm các tình huống:

- Khấu trừ thiếu

- Khấu trừ sai mức

- Nhầm lẫn giữa thu nhập chịu thuế và không chịu thuế

Nếu để đến sát hạn mới kiểm tra, thời gian xử lý điều chỉnh sẽ rất gấp.

3.3. Kiểm tra sự đồng bộ giữa doanh thu – chi phí – lương thưởng

Với mô hình chia % theo dịch vụ, lương bác sĩ thường gắn trực tiếp với doanh thu. Vì vậy, cần đảm bảo:

- Doanh thu theo bác sĩ được ghi nhận chính xác

- Tỷ lệ chia % khớp với hợp đồng

- Số tiền thực chi trùng khớp với bảng tính

Nếu doanh thu một đằng, lương tính một nẻo, rủi ro sai lệch khi quyết toán là rất cao.

>>> Xem thêm: Tính năng Báo cáo thống kê trên DentalFlow

3.4. Rà soát hợp đồng và cơ chế chi trả

Hợp đồng lao động và thỏa thuận cộng tác cần rõ ràng về:

- Hình thức chi trả

- Tỷ lệ chia %

- Nghĩa vụ khấu trừ thuế

Cơ chế càng minh bạch, việc quyết toán càng đơn giản.

3.5. Chuẩn bị hồ sơ, chứng từ đầy đủ trước hạn

Sau khi số liệu đã được kiểm tra, bước cuối cùng là hoàn thiện hồ sơ kê khai và nộp đúng hạn trước 31/03. Khi dữ liệu đã sạch và rõ ràng, giai đoạn này sẽ diễn ra nhanh gọn thay vì căng thẳng.

4. Giải pháp quản trị: Chuẩn hóa từ dữ liệu đầu vào

Mùa thuế không bắt đầu vào tháng 3. Nó bắt đầu từ cách phòng khám ghi nhận dữ liệu mỗi ngày.

Một hệ thống quản lý tập trung giúp:

- Ghi nhận chi trả ngay khi phát sinh

- Phân tách thu nhập theo từng bác sĩ

- Theo dõi khấu trừ định kỳ

- Trích xuất báo cáo nhanh khi cần đối soát

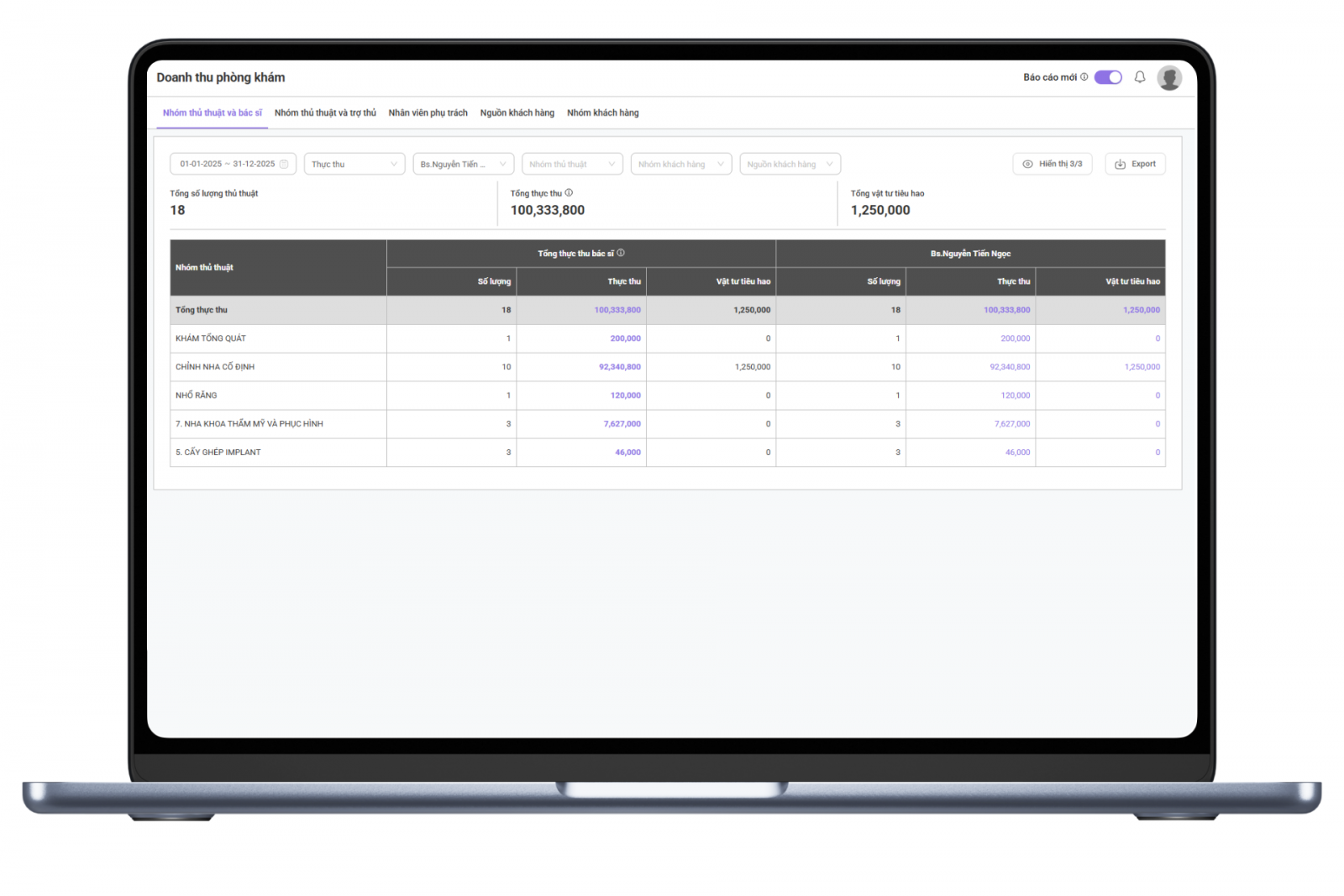

Tại phần mềm quản lý nha khoa DentalFlow, dữ liệu doanh thu theo từng bác sĩ và báo cáo tổng hợp theo tháng được lưu trữ tập trung.

Điều này không thay thế kế toán, nhưng giúp kế toán có dữ liệu đầy đủ, chính xác để thực hiện quyết toán đúng hạn và giảm thiểu rủi ro.

Kết luận

Hạn 31/03 không đáng sợ. Điều khiến nhiều phòng khám áp lực là dữ liệu cả năm chưa từng được chuẩn hóa.

Thuế thu nhập cá nhân là nghĩa vụ bắt buộc, nhưng đồng thời cũng là phép thử cho mức độ minh bạch trong vận hành. Khi chủ phòng khám nắm rõ doanh thu, chi phí và thu nhập đã chi trả, quyết toán thuế chỉ là bước tổng kết, không phải cuộc chạy đua căng thẳng.

Liên hệ với DentalFlow để được đội ngũ chúng tôi tư vấn hỗ trợ mọi thắc mắc trong vận hành quản lý phòng khám

— — — — — — — — — — — —

Tìm hiểu thêm về DentalFlow chúng tôi tại:

Giải pháp quản trị nha khoa DentalFlow – Bởi nha sĩ, vì nha sĩ!

Facebook: https://www.facebook.com/dentalflowvn

Youtube: https://www.youtube.com/@DentalFlow

Hotline: 0927741985